“シェア2位に躍り出たSTの汎用マイコン事業戦略”が、EE Times Japanに掲載されました。本稿は、この記事を要約し、記事記載のMCU 4ニーズの1つ、セキュリティ強化マイコン:STM32H7の暗号鍵利用によるソフトウェア更新方法(ST公式ブログ10月8日投稿)を示します。

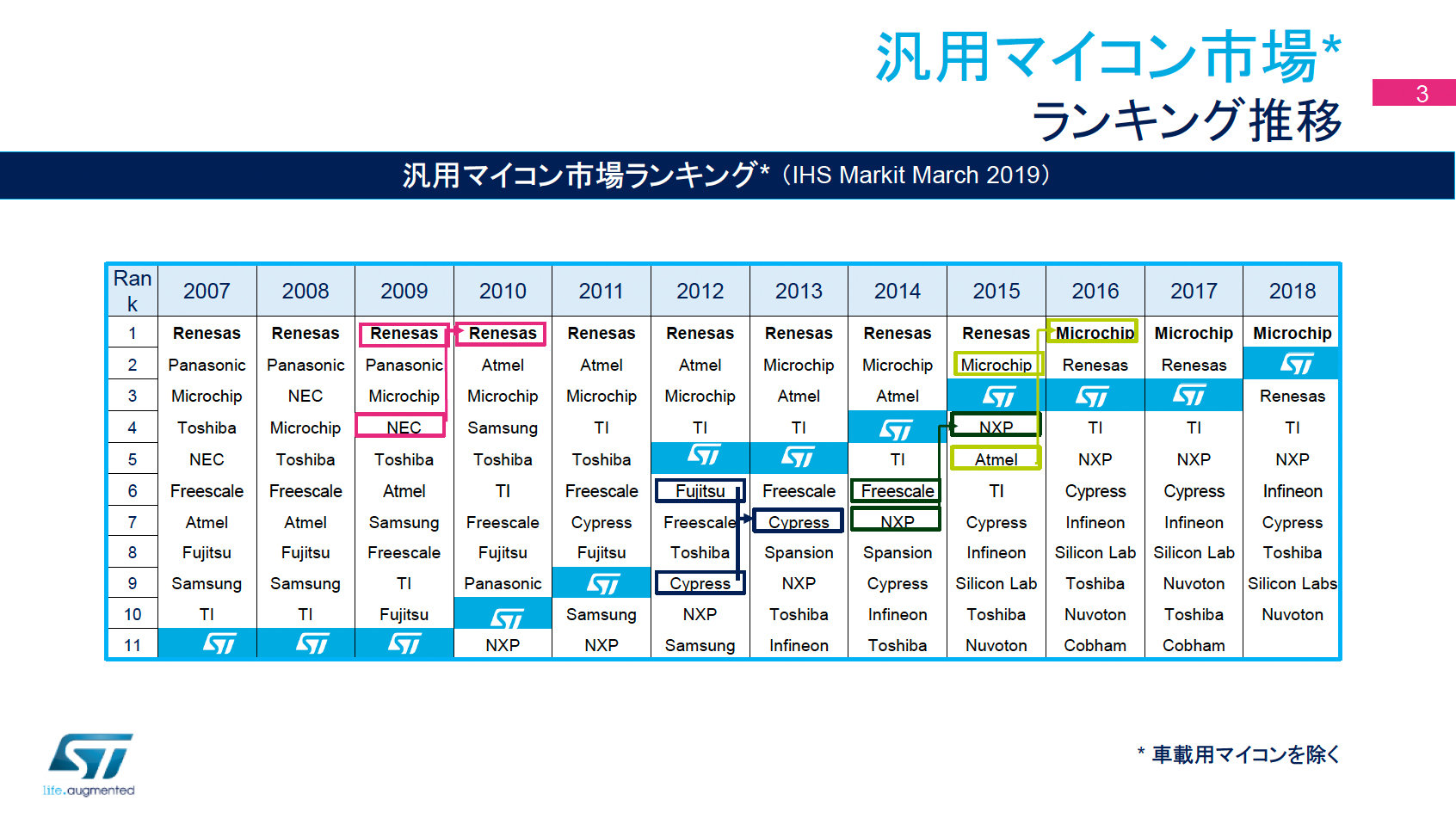

STM32MCUは、汎用MCU世界市場シェア20%超の第2位へ

2019年9月、東京都内でSTマイクロエレクトロニクス(以下STM)による記者会見が開かれ、そのレポートがEE Times Japan記事内容です。ARM Cortex-Mコア採用のSTM32MCUが、2018年には汎用MCU世界市場シェア20%を超え第2位になった要因分析、今後のSTM汎用MCU事業方針が会見内容です。

車載用を除くMCUが汎用MCUです。本ブログも、この汎用MCUを対象としており、上図推移は重要なデータです。

以下、マイクロコントローラ&デジタルICグループマイクロコントローラ製品事業部グローバル・マーケティング・ディレクタ)Daniel Colonna氏の記者会見談話を中心に記事要約を示します。

STM32MCUシェア続伸要因

STM競合他社は買収や統合で成長しているが、STMは独自でシェア2位を実現。要因は、民生機器だけに集中せず、産業機器などのインダストリアル分野(=マスマーケット)に主眼を置き製品開発を行ってきたこと。マスマーケットターゲット事業方針は今後も変えず、シェア30%を目指す。

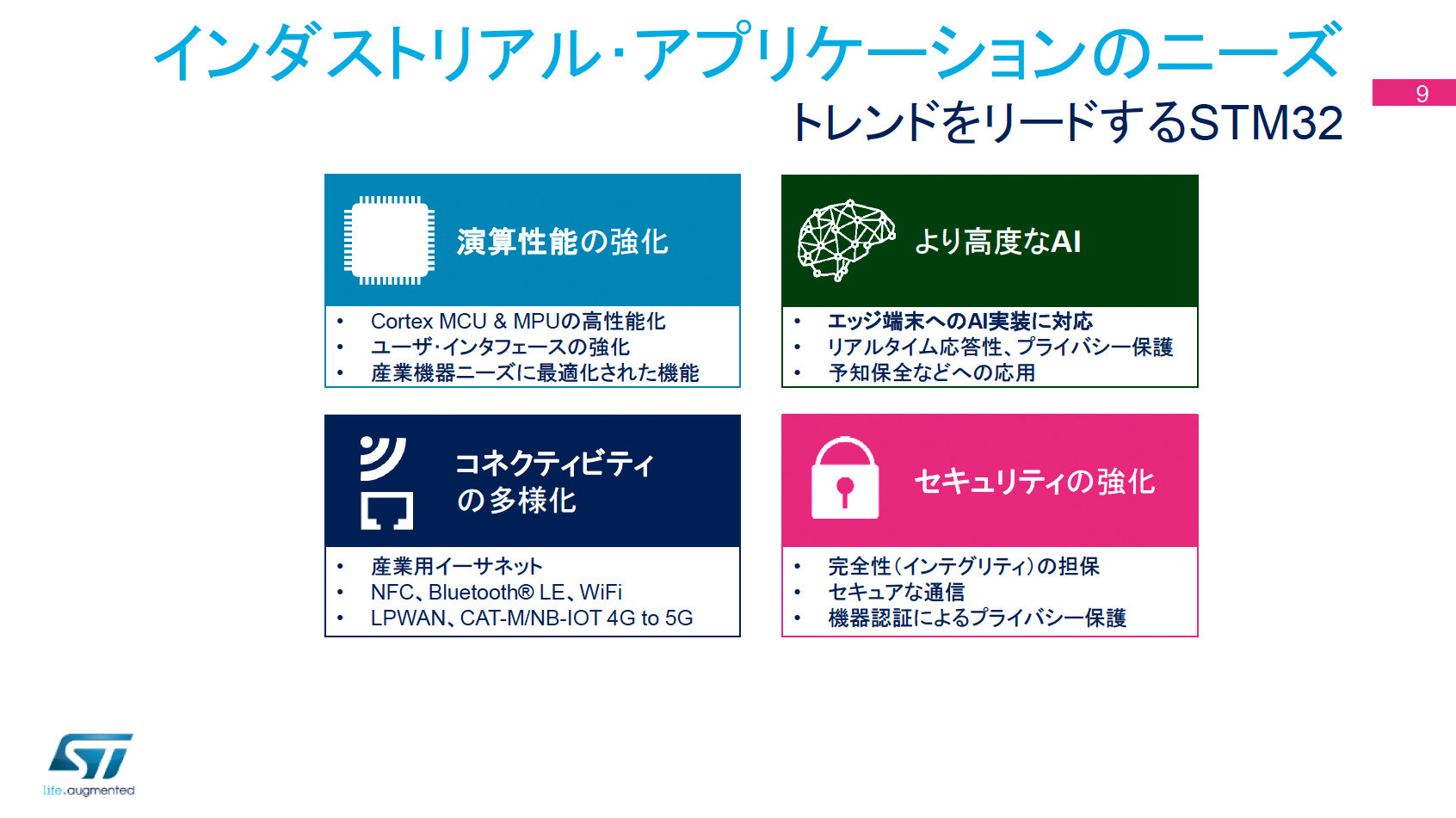

インダストリアル分野の4MCUニーズとSTM対応

演算性能の強化(STM32MP1/STM32H7)、より高度なAI実現(STM32CubeMXのAI機能拡張パッケージ)、多様な接続技術への対応(STM32WB)、セキュリティ強化(STM32Trust)の4点がインダストリアル分野MCUのニーズとそのSTMの対応(カッコ内)。

より広範囲なマスマーケット獲得策

モノクロからカラーLEDへ置換え(TouchGFX)、8ビットなどから32ビットMCUへ置換え(STM32G0シリーズ)で、より広範囲マスマーケットでのSTM32MCU浸透を図る。

以上が記者会見記事の要約です。

汎用MCU第2位となったSTM32MCU評価ボードは、入手性が良く安価です。コードサイズ制限なしの無償開発環境(STM32CubeIDE /SW4STM32/STM32CubeMX)も使い勝手に優れています。また、厳選された日本語技術資料も活用でき、初級/中級レベルのMCU開発者に最適だと筆者も思います。

この特徴を持つSTM32MCUに対して、弊社はSTM32G0x専用テンプレートやSTM32Fx汎用テンプレートを販売中です。今後は、STM32G4テンプレートも開発を予定しています。

これまでNon ARM汎用MCU1位であったRunesasも、ARMコア他社対応か(?)ついに2019年10月8日、Cortex-MコアMCU販売を開始しました。これについては、別途投稿します。

セキュリティ強化STM32H7のソフトウェア更新

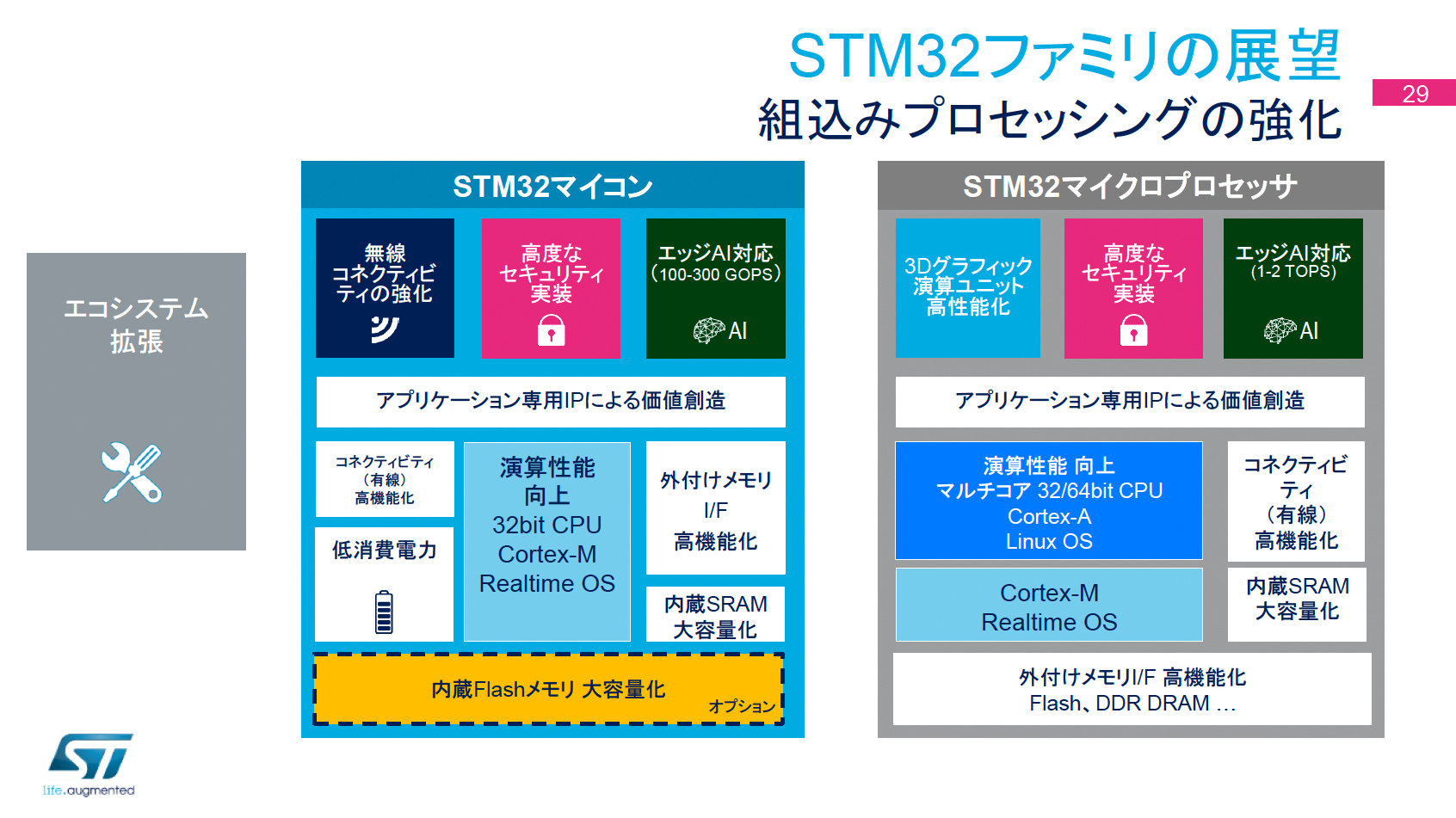

インダストリアル分野4MCUニーズのうち、演算性能とセキュリティ強化を満たすのが、STM32H7(Cortex-M7/480MHz、Cortex-M4/240MHzのデュアルコア)です。筆者個人は、MCUというよりむしろMPUに属す気がします。STMも、STM32MCU(下記右)に対して、STM32マイクロプロセッサ(下記左)と区別しています。但し、名称は違っても、そこに用いる技術は同一のはずです。

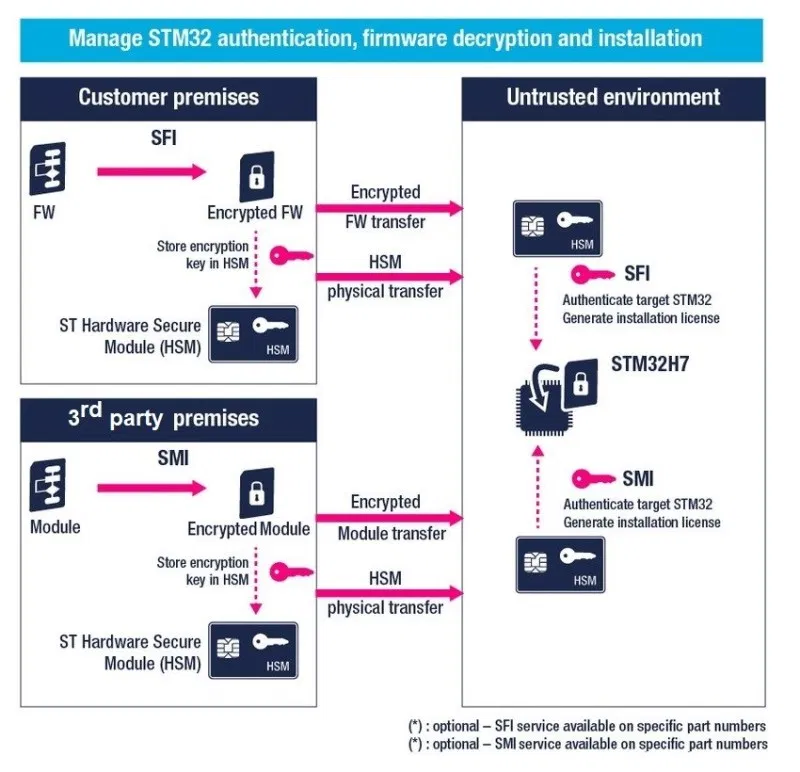

丁度最初に示した10月8日のSTM公式ブログに、セキュリティ強化STM32H7のファームウェア書換え手順図を見つけました。関連投稿:総務省:2020年4月以降IoT機器アップデート機能義務化予定の2章で示した3種サイバー攻撃へのウイルス感染対策です。

ハードウェア暗号化エンジンを持つSTM32H7は、図右上のSFI:Secure Firmware Installで暗号化、STM32G0やSTM32G4等は、図右下のSMI:Secure Module Installで暗号化し、更新ソフトウェアを準備します。どちらも、セキュリティ認証情報を含むHSM:ST Hardware Secure Module smart cardで鍵を受渡し復号化、ソフトウェア書換えを行います。

我々が開発するMCUソフトウェアの更新頻度は、PCに比べれば低いはずです。しかし、その頻度は、ウイルスの数に比例しますので、サイバー攻撃が増えればその度にこの書換えで対応することを考えると憂鬱になります。

※書換え失敗やワクチン投入による通常処理への配慮も必要で、Windows 10のようにユーザ任せの無責任な対応はMCUソフトウェアでは論外なため、開発者負担は増すばかりです😫。