今回は技術的な話から離れ、半導体とその製品開発者の宿命と対策を考えます。

Summary:半導体の宿命と対策

半導体は経済と安全保障に強く関わる戦略物資です。経営・投資家には、巨額が稼げる分野、政治家には権力の見せ所の集票手段となりえます。

先端技術だけでなくこのような様々な側面を持つため、半導体製品開発者は、状況変化への柔軟性と視野を広く保ち、開発デバイスの高騰や入手不能などの状況に備え、常にPlan B対策を持つことをお勧めします。

半導体の成長

日本で「産業のコメ(米)」とも呼ばれる半導体は、自国の国内経済と安全保障に強く関わる戦略物資です。下記ピックアップ記事が物語っています。

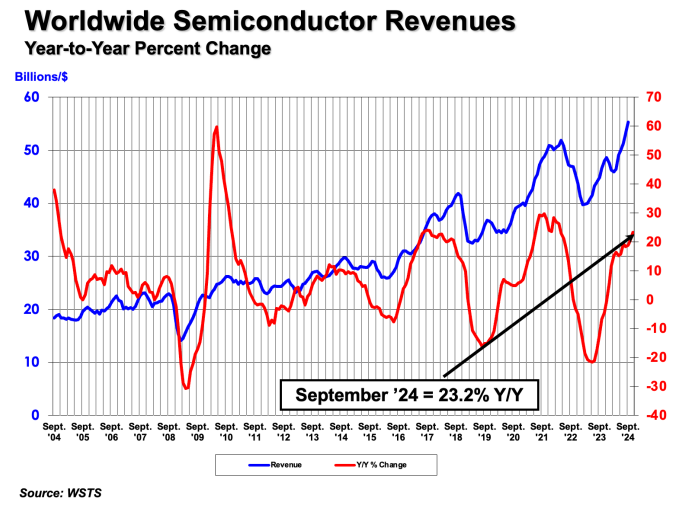

2024年9月、世界半導体売上高が、前年同月比23.2%増の553億米ドルで過去最高を更新しました(11月7日、EE Times Japan記事)。グロス変化ですが、国別や地域別の増減割合も示されています。

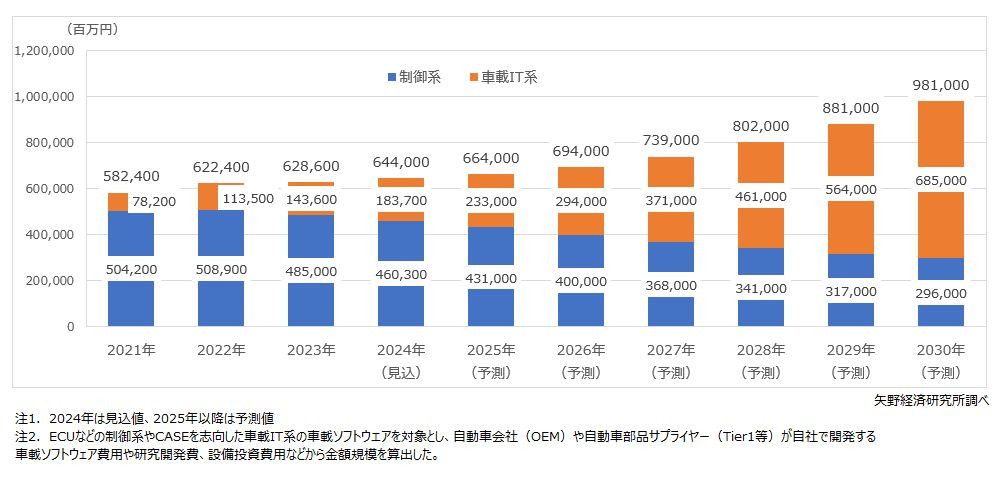

2024年10月9日、矢野経済研究所は、日本国内車載ソフトウェアの制御系と車載IT系比率とその2030年までの日本市場が、1兆円に迫る規模の拡大予測を発表しました(10月22日、MONOist記事)。

※制御系:車載ADAS(先進運転支援システム)関連。

※車載IT系:CASE(Connected、Autonomous、Shared & Service、Electric)関連。

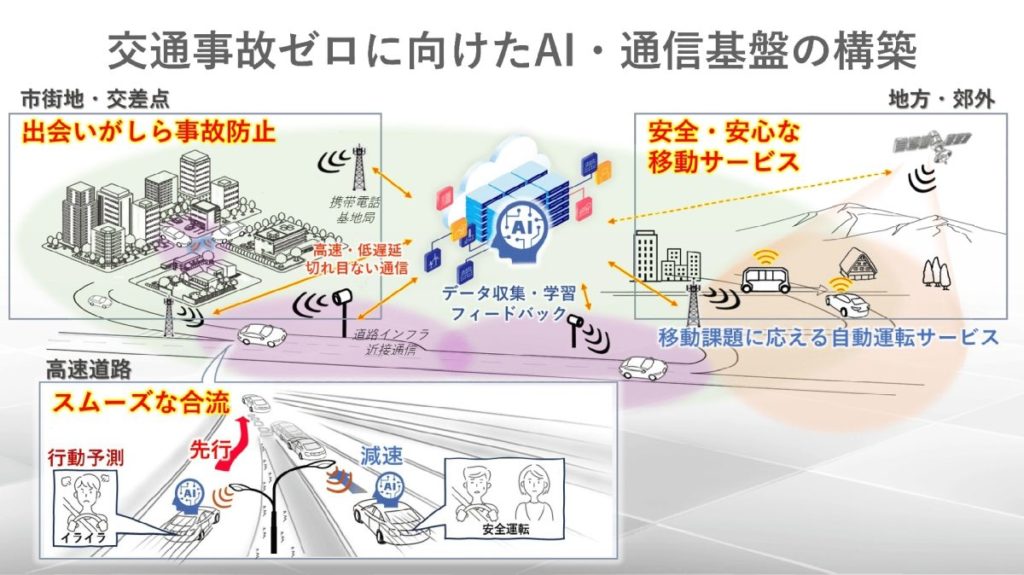

2024年10月31日、トヨタとNTTは、ヒト、モビリティ、インフラが三位一体で協調し、交通事故ゼロ実現に向けたAI・通信基盤構築に向け2030年度までに両社折版で5000億円投資を発表しました(11月1日、MONOist記事)。

これらの記事は、半導体製造・販売の売上高は過去最高に上昇中で、その半導体を大量に使う車載技術なども順調に拡大、2030年頃には、AI活用の新しいサービスへ発展することを示しています。つまり、半導体成長は前途洋々、関連投資や得られる利益も巨額です。

天気予報で言えば快晴です。経営者や投資家にとっては、半導体関連分野は魅力的でしょう。

半導体と政治

前章記事は、いずれも今秋の日米欧政治状況が大きく変わる前に発表されたものです。来年2025年は、この政治状況が大きく変わります。果たしてこれら予測や見込みが、このまま維持・継続されるでしょうか?

選挙によって選ばれる政治家は、自分の選挙区に視野・関心が集中しがちです。半導体産業は、地域経済と結びつきが強く、工場誘致に巨額資金や地域ネゴシエーションなども必要なため、政治の力(権力)の見せ所、恰好な集票手段です。

半導体は、先端技術だけでなくこのような政治側面も持つ産業です。戦略物資半導体の宿命です。

従って、日米欧政治状況変化後の来年2025年以降、各国半導体やサプライチェーンがどう変化するかは不透明で予測しづらいでしょう。100%の快晴確率では無い訳です。

開発者の対策

半導体を使う製品開発者は、快晴確率が100%で無いことを念頭に置く必要があります。例えば、台風の発生により場所により豪雨に変わることもある訳です。

台風やCOVID-19のような緊急事態の結果、開発デバイスの高騰や入手不能などの状況に変わることもあり得ます。これらに備え、代替デバイスを考慮しておくなどPlan Bを持ちましょう。例えば、MCUなら第2第3のMCUを考え、万一のMCU交換に対応できるハードウェア構成、例えば、制御系を標準インタフェースのArduinoで交換可能にするなどです。

また、様々な状況変化に対する柔軟性も必要です。これは、半導体関係者全てに言えることです。

半導体の製品開発者は、日頃から視野を広く持ち柔軟性を鍛えることが必要です。